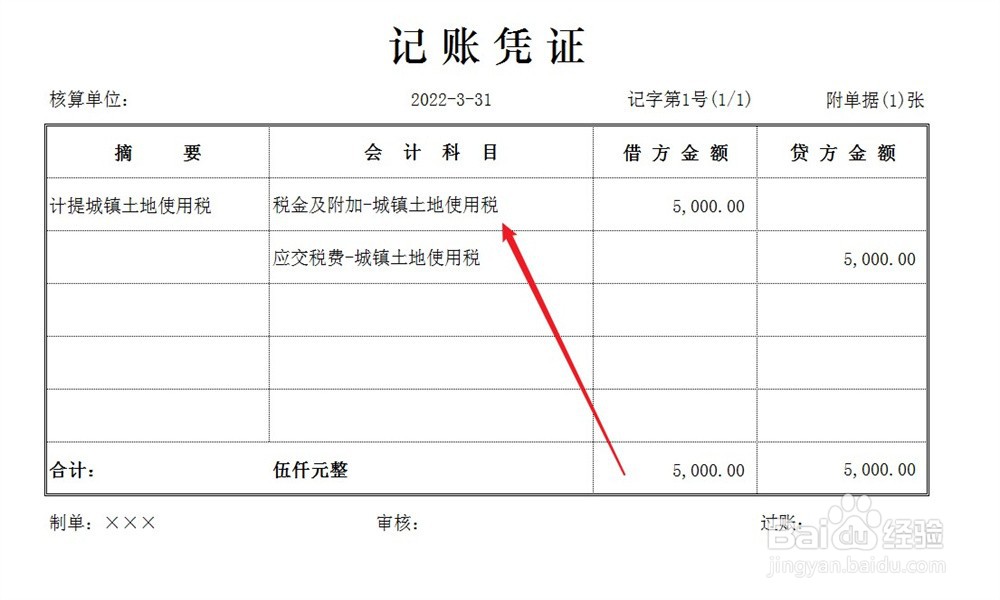

1、计提城镇土地使用税:

申报并计提城镇土地使用税,将计提税额计入税金及附加科目和应交税费科目,会计分录如下。

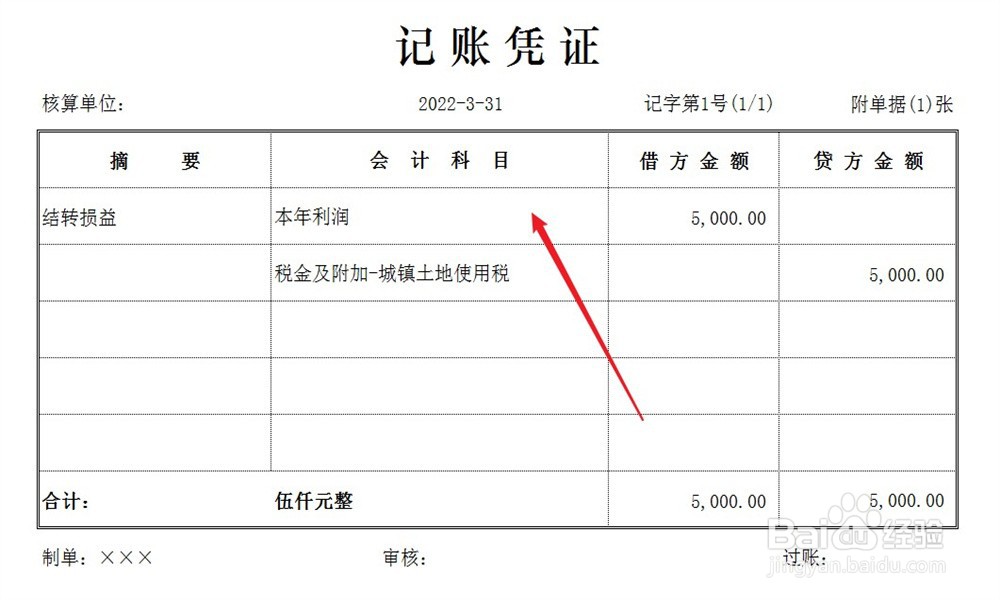

2、结转损益:

期末结账时,将税金及附加科目余额直接结转至本年利润科目,会计分录如下。

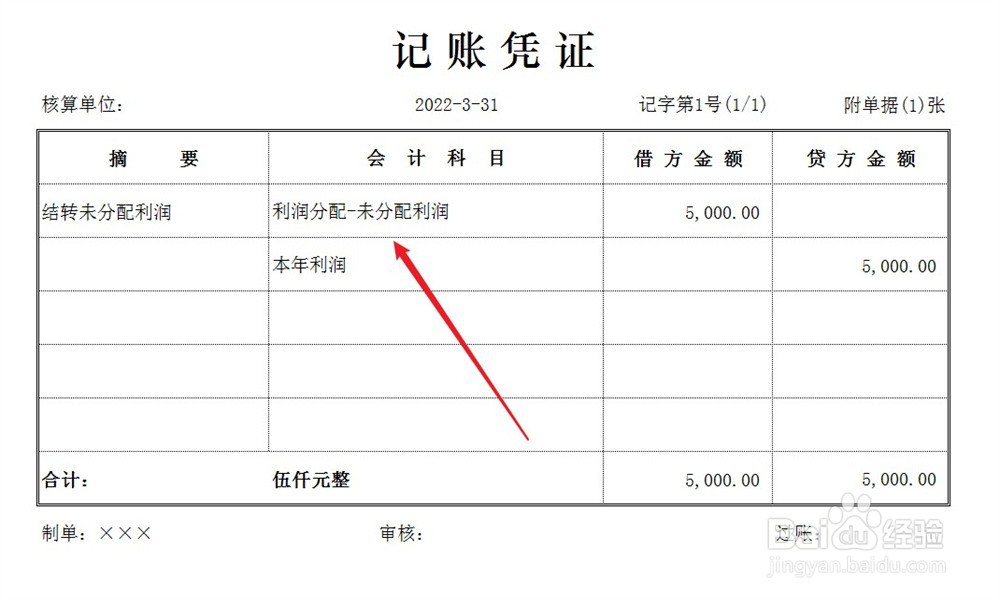

3、结转未分配利润:

同时,将本年利润科目余额结转至未分配利润科目,会计分录如下。

4、支付城镇土地使用税:

实际支付城镇土地使用税时,冲销应交税费科目,会计分录如下。

1、计提城镇土地使用税:

申报并计提城镇土地使用税,将计提税额计入税金及附加科目和应交税费科目,会计分录如下。

2、结转损益:

期末结账时,将税金及附加科目余额直接结转至本年利润科目,会计分录如下。

3、结转未分配利润:

同时,将本年利润科目余额结转至未分配利润科目,会计分录如下。

4、支付城镇土地使用税:

实际支付城镇土地使用税时,冲销应交税费科目,会计分录如下。